こんにちは!上級初心者(⇨運営者情報はこちら)です!

待望の新NISA開始から3か月が経過しました!!

ではさっそく2024年3月末のインデックス投資の資産状況を見ていきましょう!

私は主に、投資信託をNISA口座(旧つみたてNISA口座含む)及び特定口座にて購入しています。

投資のタイミングを図ることはせず、5万円×6日×12カ月投資(新NISA口座)と毎日積立投資(特定口座)を実践しています。

「つみたてNISA口座」は2023年で終了後、一切何もせずに放置しています。

私個人の新NISAでの投資政策については、次の記事を参考にご覧ください。

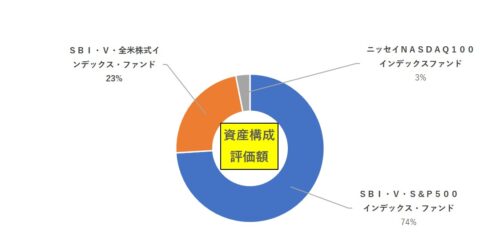

インデックス投資の構成について

投資対象は、以下の3つの投資信託となっています。「SBI-SBI・V・全米株式インデックス・ファンド」については、旧つみたてNISA口座で購入していたので既に積立は停止しています。

- SBI・V・S&P500インデックス・ファンド(新NISA口座・特定口座)

- SBI-SBI・V・全米株式インデックス・ファンド(旧つみたてNISA口座)

- ニッセイNASDAQ100インデックスファンド(特定口座)

米国への集中投資(S&P500:74%・全米株式:23%・NASDAQ100:3%)をしています!理由は以下のとおりです。

- 世界のほとんどの国に米国企業が進出している

(どの国でもGoogle、Amazon、Meta(Facebook)、Apple、Microsoft、ありますよね) - 先進国のなかで群を抜く高い人口増加率かつ低い平均年齢(移民を多く受け入れる土壌がある)

- 政治が比較的、安定している(「民主主義」が国家体制として完全な形だとは思わないけれど、今のところ一番安定はしている)

- 株主への利益還元を重視している(「株式会社=株主の所有」という米国の企業文化がそうさせている。日本の場合、いまだに株式会社=株主「以外」の利害関係者のもの(顧客、取引先、地域社会、従業員、行政機関など)という考え方が根強い)

- 経済成長率や人口増加率の高さだけが株価上昇の要因ではない(投資環境の法的整備度合いや他国から優秀な人材が集まりやすい環境などはそうそう変わるものではない)

タイミングを図る投資は、タイムパフォーマンスが悪いと感じています。新NISA口座での5万円×6日×12カ月投資に加えて、毎日一定金額を積立投資しています!毎日積立をする理由は、以下のとおりです。

- 毎日積立すれば、投資をしない場合の機会損失を避けられる(一括投資の方が機会損失が一番少ないのは承知の上です)

- 日々の株価(値動き)に動揺しなくなるので、継続しやすい(毎日積立してるのでこれ以上の「時間」の分散投資は不可能)

- 株式市場から撤退することなく、ずっと相場に居座り続けたい

- 毎月積立・毎週積立と比較して、毎日積立が個人的に一番メンタルが安定する積立方法である(投資による株価変動に慣れてきたら、年初または月初の一括投資も全然あり)

投資金額・評価額・収益率の推移(月毎)

2024年3月も、投資方針に一切ブレることなく淡々と毎日積立を継続し、「特定口座」にて100,000円/月の投資信託を購入しました!

また、「新NISA口座」(つみたて投資枠・成長投資枠)にて300,000円/月の投資信託を購入しました。収益率に関しては5カ月連続のプラスでした!

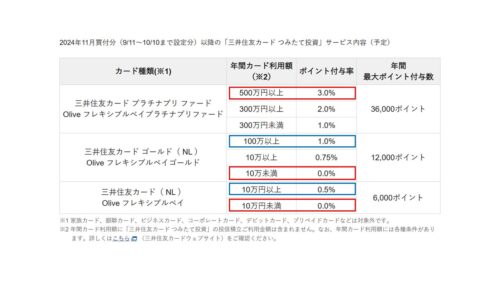

三井住友カードのクレジットカード積立ポイント付与率が改悪へ

SBI証券ユーザーにとって良いニュースと悪いニュースが出ました。

良いニュースは、クレカ積立の上限額が5万円から10万円に拡充されたことです。

悪いニュースは、2024年3月に三井住友カードのクレジットカード積立ポイント付与率がかなり改悪されました。

特に、「三井住友カード プラチナプリファード」・「Olive フレキシブルペイプラチナプリファード」を持っている方は大打撃かと思います。

SBI証券|株・FX・投資信託・確定拠出年金・NISA (sbisec.co.jp)

特に赤い部分の改悪が酷いですね・・・

そもそも、500万円/年使う人ってどんな人よ(;^_^A

あくまでポイントはオマケであるということを肝に銘じておかないと、証券会社やクレジットカード選びで痛い目に合いそうですね・・・

上記を踏まえて、私が考えるおすすめのカードと使い方は以下のとおりです。

・三井住友カードゴールド(NL)

100万円修行が完了しているまたは完了する見込みがあり、かつ三井住友カードゴールド(NL)をメインカードとして使用しており毎年100万円以上を使う見込みのある方

→ポイント付与率:1.0%

・三井住友カード(NL)

三井住友カード(NL)をサブカードとして、毎年10万円以上を使う見込みのある方

→ポイント付与率:0.5%

私個人としては、三井住友カードゴールド(NL)を所持、かつメインカードとして使用しながらTポイント(Vポイント)にてウエル活をしていくつもりなので、ほぼ影響はないです。

ポイント目当てで、慌てて三井住友カードプラチナプリファードを作った方や、クレジットカード積立のみで三井住友カードゴールド(NL)または三井住友カード(NL)を使っていた方は、早めに方針転換を検討する必要がありそうです。

2024年3月の総評・感想について

2024年3月は2月に引き続き、最終的に堅調な相場となりました。

S&P500は、指数を下げる局面もありましたが最終的に3%程度のプラスとなりました。

一方で経済指標において、2月と同様に雇用統計・消費者物価指数(CPI)・生産者物価指数(PPI)などがインフレの根強さを示すものとなりました。

また、3月末に発表された個人消費支出(PCE)は、市場予想通りとなりました。

唯一の救いは、FOMCにてパウエル議長の発言が若干ハト派と受け止められたことです。

2024年における「3回の利下げ予定」を堅持しました。

一方で、こういう相場が過度に楽観視されている時こそ、毎日コツコツ積み立てていると周囲の情報に惑わされずメンタル面が非常に安定して良いです。

私の投資方針としては、超長期インデックス投資を目指していますので、目先の利益には一喜一憂しないようにしています。

インデックス投資をしている投資家のなかではよく言われていますが、相場が良い時も悪い時も変わらず淡々と投入した資金が、後々になって大きな含み益を生むこととなります(特に、相場が悪い時であれは、平均購入金額を下げられる)。

ある意味「株価の暴落」こそインデックス投資家にとっては「含み益」の源泉とも言えます!

いつか暴落がくるということを念頭に置き、余剰資金で投資を継続し、相場が良い時も悪い時も株式市場から絶対に撤退しないよう引き続き、注意していきたいです。

なんなら株価暴落時に通常よりの多くの資金を追加投入するくらいのメンタルと多少の余剰資金を持ち続けたいです!!

もうすぐ2024年の新年度が始まります!

何が起こっても、自分のペースを守って淡々と投資を継続しましょう!!