こんにちは!上級初心者(⇨運営者情報はこちら)です!

今回は、私たちの生活全般に大きく関わってくる「複利効果」の素晴らしさと恐ろしさについて記事にしました。

長期投資を目指す投資家にとって、最大の武器である「時間」を味方につけるための理論武装となりますので、長期投資に興味のある方はぜひご一読ください。

複利とは

資産に対する複利効果

「複利」とは、(元本+利息)に対して利息計算をすることです。

一方で、「単利」とは、(元本)に対してのみ利息計算をすることです。

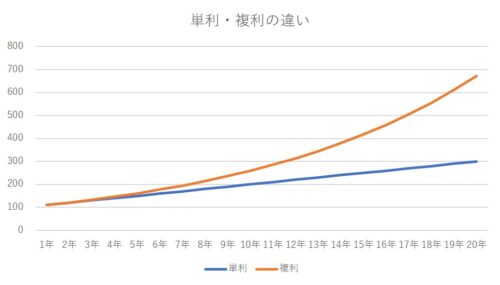

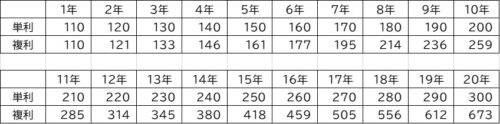

視覚的にイメージしやすいように、以下の簡単な条件で単利と複利の差をシミュレーションをしてみました。

・元本 :100円

・利息(年利):10%

複利の場合、単利よりも、10年で20%超の(元本+利息)となり、20年で100%超(2倍強)の(元本+利息)となります。

複利効果の素晴らしさは、時間を味方にしながら雪だるま式に資産を増やせる可能性が高いことです。

金融資産の場合、毎年のリターン(年利)が確約されている商品の数は多くはありません(あくまで後追いで過去のある年のリターンが「〇〇%」だったと判明するだけ)

上記のように、毎年のリターン(年利)が固定された「右肩上がりのシミュレーション」はあまり現実的ではありません。

しかし、長期間の投資を継続すればするほど、このシミュレーションに限りなく近い結果が生まれるかと思います。

上記のシミュレーションの年利は、10%となっています。

今現在ではかなり非現実的な数字に感じられますが、1980年代初頭における日本の銀行預金の金利は、約8%、住宅ローンの金利は10%を超えていました。

1990年代当初においても、銀行預金の金利は、約6%でした。

日本人の金融資産の内訳で最も多いのが「銀行預金」であるのは、銀行預金の金利が高かった時代とバブル崩壊による株価暴落を経験した「団塊の世代」あたりの影響が強いと思います。

「団塊の世代」の子供たちの世代(現在の子ど子育て世代)にも強く影響を残している可能性が高いです。

今までの日本の金利に興味がある場合は、国債金利情報を見てみましょう!今では考えられないような高金利となっています。

負債に対する複利効果

一方で、複利効果の恐ろしさは、資産だけでなく負債(借金)に対しても複利効果が生まれるというところです。

一般的にローンなどを組むと、複利により利息計算されます。

上記のシミュレーション(年利10%)は、非現実的に思えますが、クレジットカードを利用したリボルビング払い(いわゆる「リボ払い」)の場合、一般的に15~18%程度の金利が設定されています。

むしろ負債のほうが、上記のシミュレーションにより近い結果が出るかと思います。(負債の金利はあまり変動することはないため)

リボ払いについて詳しく知りたい方は、リボ払いの特徴と利用上の注意をご覧ください。

負債の複利効果で地獄を見ないようにするためには、クレジットカードの使用は「一括払いのみ」での使用を心がけましょう。

負債(リボ払い)の一番の恐ろしさは、高金利なのではなく、「(高金利×時間)による複利効果」なのです。

長期インデックス投資と複利効果との相性について

複利効果の素晴らしさ・恐ろしさの両方を理解したうえで、長期投資と複利効果の相性について理解しましょう!

分配金受取型の投資信託(個別株・ETF含む)

私たち個人投資家は、何よりも時間を武器にして戦っています。

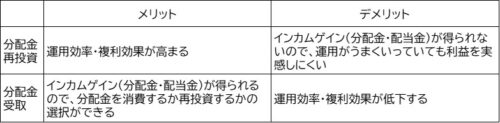

個別株やETFなども投資対象として非常に魅力的ですが、複利効果を最大限に発揮するためには分配金再投資型の投資信託が最適です。

個別株やETFなどは配当金が支払われる際に、20.315%の税金が引かれます。(NISA口座は非課税)

仮に配当金を手動で再投資する場合は、配当金の約80%しか再投資できないということです。

分配金再投資型の投資信託

一方で、分配金再投資型の投資信託の場合、自動的に再投資してくれるので投資信託を売却するまでは税金がかかりません。

再投資された分配金は、投資信託の「基準価額」にダイレクトに反映されます。

つまり、(元本+分配金(税引き前))で運用することが可能であり、投資期間が長くなればなるほど複利の効果を実感しやすくなります。

運用効率・複利効果だけを考慮するなら「再投資型」、分配金をどのように利用するかの選択権が欲しいなら「受取型」がおすすめです。

投資における複利効果のシミュレーション

複利効果を簡易的にシミュレーションしました。シミュレーションするにあたっての前提条件は、以下のとおりです。

- 分配金再投資型と分配金受取型を比較

- 年利回り:10%(S&P500へのインデックス投資を想定)

- 配当性向:25%

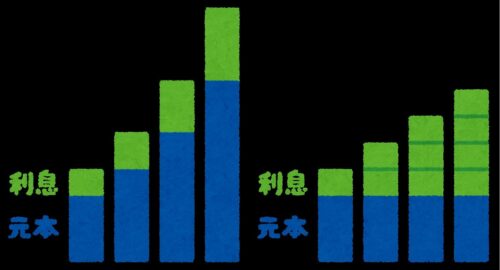

①分配金再投資型の場合

元本は、約8年後に2倍になり、その後複利効果はますます顕著になり20年後には6倍超となります。

分配金を受け取らずに再投資し、(元本&分配金)に更に複利効果が加わり、年々運用効率が高まっています。

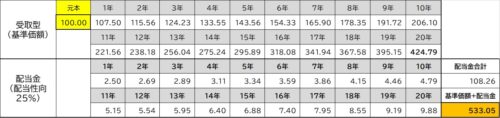

②分配金受取型の場合

元本は、約8年後に(元本&分配金)が2倍になり、毎年分配金を受け取りながらも20年後には(元本&分配金)は5倍超となります。

当然ですが、分配金を再投資していないため、①分配金再投資型と比較すると年々運用効率は低くなっています。

しかし、運用期間が10年程度であれば、複利効果による差もそれほど出ていないです。

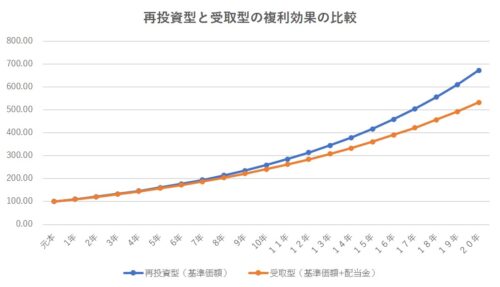

再投資型と受取型の複利効果の比較

グラフで見ると、複利効果の差がさらに一目瞭然です。

10~15年間くらいまでは、そこまで複利効果の差は出ないですが、15年目以降は複利効果の差が顕著になっています。

上記を踏まえると、15年以内の運用期間(年齢的に長期運用が不可能な方)であれば「受取型」、15年以上の運用期間(若年層で長期運用が可能な方)であれば「再投資型」が良いと思います。

私個人としては、60歳くらいまでは「再投資型」で運用しながら、複利効果を最大にし、60歳以降は少しづつ「受取型」に資産を入れ替えながら、分配金を生活資金や娯楽に消費したいです。

まとめ

- 投資効率は、複利>単利

複利効果は、資産と負債(借金)どちらにも大きな効果が出る - 投資信託は、複利効果が最も出やすい

当面の生活資金に困っていないなら、分配金再投資型の投資信託がおすすめ - 分配金(配当金)を生活資金や娯楽に消費したい場合は、分配金受取型の投資信託がおすすめ

しかし、分配金を再投資しないため、再投資型と比較すると、投資期間が長くなるほど投資効率(複利効果)は低下する - 運用期間が10年~15年くらいであれば、複利効果の差も大きくはないので分配金受取型の投資信託もあり