こんにちは!上級初心者(⇨運営者情報はこちら)です!

今回は、2024年1月からスタートした「新NISA」の3年目である2026年の投資計画についてまとめました!

あくまで個人の投資計画についての紹介ですので、皆さまに私の投資計画をおすすめしている訳ではありません。

新NISAでは、現行NISAよりも投資可能金額が大幅に拡大しました!

また、2026年度税制改正によりさらにアップデートされようとしています。

一方で、それに伴い無理・無謀な投資をする方が増加するおそれがあります。

あくまで生活防衛資金を除いた「余剰資金の範囲で」投資をできるよう今のうちから新NISAの「年間投資金額」及び「投資期間」などを決めておきましょう!

新NISAを2026年から始める方は、ロケットスタートを決められるように、既に始めている方は、投資政策に変更がある場合は早めに準備しましょう!!

新しいNISAとは?

新しいNISA : 金融庁 (fsa.go.jp)

細かい制度説明は金融庁のホームページから確認しましょう!新しい情報が更新されるかもしれませんので、適宜情報収集をしましょう!

新NISA制度は、控えめに言って「神改正」です!

非課税保有期間が無期限

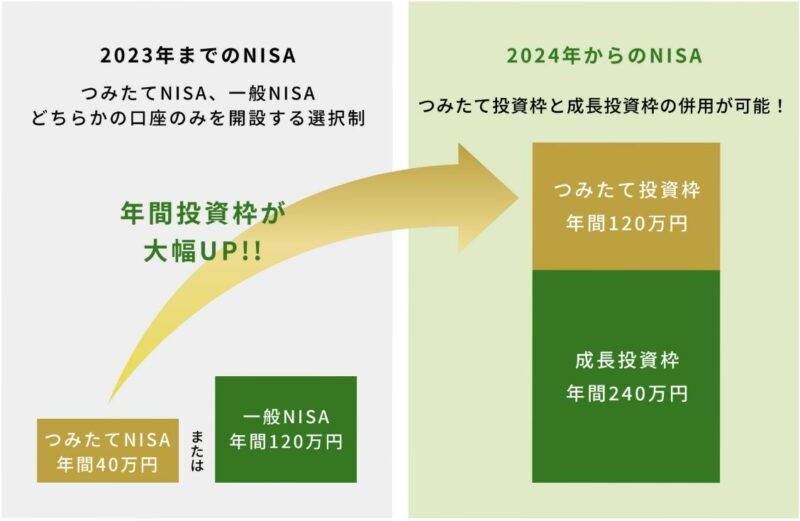

旧NISAにおいては、非課税保有期間はつみたてNISAでは20年間、一般NISAでは5年間でしたが、2024年からのNISAでは無期限となりました。

非課税保有期間を気にすることなく、さらに長期投資を行いやすくなりました。

制度(口座開設期間)が恒久化

2024年1月から始まったNISA制度は、恒久化されました。

2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

つみたて投資枠と成長投資枠の併用が可能

2024年からのNISAでは、つみたてNISAがつみたて投資枠に、一般NISAが成長投資枠に引き継がれ、併用が可能になりました。

つみたて投資枠で積立投資を継続しながら、成長投資枠で個別銘柄に一括投資することも可能になりました。

年間投資枠が拡大(最大で年間360万円に)

2024年からのNISAでは、つみたて投資枠がつみたてNISAの3倍の年間120万円、成長投資枠が一般NISAの2倍の年間240万円に拡大され、併用により合計で年間360万円まで拡大しました。

https://www.fsa.go.jp/policy/nisa2/know/index.html

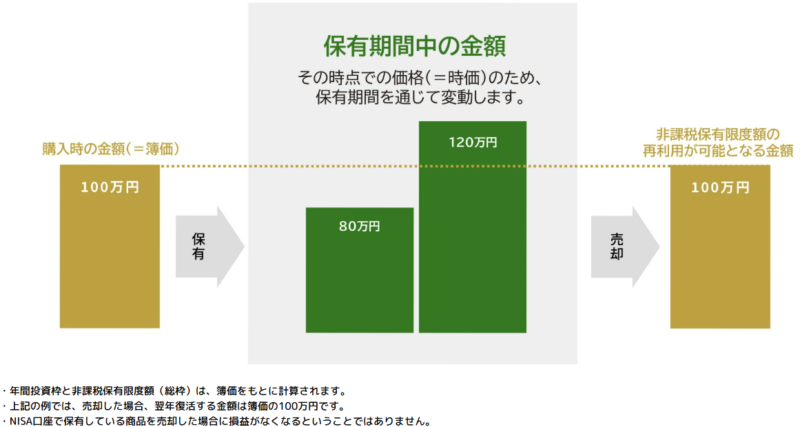

非課税保有限度額(総枠)が新設(最大1,800万円)

2024年からのNISAでは、生涯を通じての非課税保有限度額が新たに設けられ、1,800万円が上限となりました。

上限は1,800万円ですが、成長投資枠はそのうち1,200万円が上限となります。

また、2023年までのNISAでの保有額は、2024年からのNISAの非課税保有限度額(総枠)の1,800万円の外枠で管理されます。

非課税保有限度額(総枠)の再利用が可能

2024年からのNISAでは、商品を売却した場合、翌年以降売却した商品の簿価(取得金額)の分だけ非課税投資枠が復活し、再利用が可能になります。

https://www.fsa.go.jp/policy/nisa2/know/index.html

旧NISAの弱点をほぼ克服した内容といっても差し支えありません!

欲を言えば、銘柄のスイッチングが可能ならなお良きでしたが・・・

また、2026年度の税制改正要望で「売却した当年中」に「簿価分」の枠が復活するよう緩和が検討されています。

これは金融庁も本気を出してきていますね!

逆に言うと、この大盤振る舞いの反動がどこかで来る可能性が高いとも言えます。

実際に2024年時点で既に金融所得課税強化の話がちらほら出ていますので、遅かれ早かれ特定口座の課税強化は避けられないと思います。

実際に、富裕層に対する金融所得課税強化の流れは確実に強まって来ています。

今はまだ、高所得者に対する課税にとどまっていますが、どんどん課税対象が広がることが容易に想像できます。

今はその過渡期です。

言い換えれば、我々庶民にとっては資産形成をするためのボーナスタイムとも言えますので、これを逃す手はありません!

「つみたて投資枠」と「成長投資枠」が用意されていますが、そもそも全く区別する必要はないと考えています!

老後の2,000万円問題(?)なるものが一時期に話題になりましたが、夫婦であれば「1,800万円×2人=3,600万円」となります。

人生の早い段階で新NISAの投資枠を埋めることができれば、老後の問題はほぼ解決となりますね!

個人的な投資政策について

年間投資額・投資期間について

私個人の新NISAへの投資政策は、年間投資額は360万円、投資期間は5年を予定しています!

新NISAについて、1,800万円を5年で埋める「RTA(Real Time Attack)競争」の様相を呈してますが、それを意識しているわけではありません!

私個人の現在保有している投資可能な余剰資金と特定口座の投資信託、今後予定している個人年金保険の解約、5年間のボーナス金額などを考慮した結果、「生活防衛資金を確保したうえ」で「年間360万円の投資が可能」という結論に2026年も変更はありません。

一方で、投資期間中に不測の事態が発生した場合、投資金額を調整する又は売却することも十分ありえます!

あくまで、「余剰資金で投資をする」という意識に変わりはないです!

投資対象銘柄について

投資銘柄は、2025年に購入している銘柄も引き続き継続購入しつつ、新たな銘柄を購入予定です。

「つみたて投資枠」と「成長投資枠」を全く区別せず、長期・分散・低コストのインデックスファンドに月初一括30万円を残り3年間投資する予定です。

先にも触れましたが、そもそも「つみたて投資枠」と「成長投資枠」で投資方針を変える理由が全く見当たりません。

投資枠が違っていようと、自分自身の当初の投資計画を貫き通すのみです!

2026年の新NISAでは、以下の銘柄に投資します。

2026年1月~2月

- SBI・V・S&P500インデックス・ファンド(つみたて投資枠10万円・成長投資枠10万円)

- ニッセイNASDAQ100インデックスファンド(成長投資枠10万円)

2026年3月~12月

SBI・V・S&P500インデックス・ファンド(つみたて投資枠4万円・成長投資枠10万円)eMAXIS NASDAQ100インデックス(つみたて投資枠6万円)ニッセイNASDAQ100インデックスファンド(成長投資枠10万円)

2026年からは一部、NASDAQ100にも投資します。

去年までは基本的にS&P500に一本に投資するつもりでしたが、以下の理由により変更しました。

eMAXIS NASDAQ100インデックスが設定開始から5年が経過するので、つみたて投資枠で購入可能となる可能性が高いため- スイッチング(年度中の非課税枠復活)実現の可能性が高くなってきたため

- 既に余剰資金を特定口座にてNASDAQ100を購入しているため

上記の理由から、NASDAQ100にも投資することとしました。

今後は基本的に、1800万円の生涯投資枠をS&P500に900 1200万円、NASDAQ100に900 600万円という割合で使う予定です。

おそらくですが、2026年3月分からeMAXIS NASDAQ100インデックスがつみたて投資枠で購入できそうなので上記のように2026年3月からつみたて投資枠の投資配分を変更します。

また、類似商品であり、かつ1番人気があるeMAXIS Slim 米国株式(S&P500)ではなく、SBI・V・S&P500インデックス・ファンドに投資するかというと、かなり個人的な理由ですが以下のとおりです。

- 単純に、SBI証券が好き

- 世界最大級の運用会社であるバンガード社のETFが好き

- VOOを単純に購入するというシンプルさ

ひと昔前と違い、最近の投資信託の信託報酬はとても安いです。信託報酬が0.1%を切る商品もざらです。証券会社間の競争が激化していますので商品内容にそこまで差はないです。であれば、個人的に好きな会社・商品を選択するほうが愛着がわき、長期保有しやすいと思います。

当初予定していたeMAXIS NASDAQ100インデックスに投資できなくなった経緯については、以下の記事をご覧ください。

投資期間(5年間)が終わった後について

5年間の投資期間が終わった後については、新NISA口座の事は一切忘れて「特定口座」でキャピタルゲインとインカムゲイン両方を狙えそうな東証ETFまたは高配当狙いの個別株をメインに購入しようと考えています!

新NISA口座では、非課税保有限度額(1,800万円)を最大限に有効活用するため、分配金なし(再投資型)の投資信託を購入します。

投資期間である5年が終わった後は、キャッシュフローをよくするために分配金ありの東証ETF・投資信託・日本の高配当株などを購入し、分配金なども楽しみにするのもいいかなと考えています!

分配金については、しっかりと消費し、お金を貯めるたけでなくしっかりと「使う習慣」も必要だと考えています!

将来的な売却のタイミングについて

長期インデックス投資家にとって、「リバランス以外の売却は悪手」だと思っています!売却しなけらばならないような「不測の事態」が発生しない限りは一生持ち続ける所存です!結論的には、「必要な時に必要な分だけ売る」に尽きるかと思います。

最速で投資枠(1,800万円)を埋めることに対する不安要素

株価の大暴落リスク

5年という比較的短期間で新NISAの非課税保有限度額を埋めるため、多少なりともタイミング投資に近い側面も出てくるので、その分リスクも高まると思います。

最悪の場合を想定し、新NISA開始の2024年~2028年に暴落が来た場合の自身のメンタルへの影響度を次にまとめてみました!

一番最悪な状況なのは、5年間の投資期間が終わった直後の2029年に大暴落することです。

新NISA枠で割安価格の投資信託を購入できなくなるので、精神的に結構つらいです(;^ω^)

次の表は、2029年に暴落した場合のメンタルへの影響度を「100」と想定としています!

| 暴落年 | メンタルへの影響度 |

| 2024年 | 10 |

| 2025年 | 30 |

| 2026年 | 50 |

| 2027年 | 70 |

| 2028年 | 90 |

新NISAの投資期間の早い段階で大暴落が来た場合、バーゲンセールで購入できるので、長期投資家にとっては最高の買い場となります!しかし、もう2026年(3年目)で中盤に差し掛かっているのでここで暴落などが来ると多少なりともメンタルへの影響は避けられないかもしれません。

当然ですが、いつ大暴落が来るかは誰にも予想はできません!

投資期間が短いほど、最悪なタイミングで暴落が来た場合に自分のメンタルが暴落に耐えられるのか、よく考えてから投資する必要があります!

例えば、1,800万円の投資期間終了直後(2029年)に大暴落が来た場合、仮にマイナス50%の評価損になったとしてもメンタル的に耐えられるかどうか、自分の心に問いかけてみましょう!

参考情報ですが、次の条件で積立投資した場合は、投資期間終了直後にマイナス50%の暴落が来たとしても評価額はプラスになる可能性が高いようです。

- 年利:4.0%

- 積立年数:35年

- 毎月積立金額:4.3万円

投資元金:18,060,000円 評価額:39,016,298円

評価額×0.5(暴落)=195,081,459円

あくまで計算上の話ですが、20歳から働いて、コツコツ積立投資をし続ければ、55歳時点で余裕でサイドFIREまたはバリスタFIREできますね!

若いうちからコツコツ準備することの大切さに改めて気づかされます!!

これはもう新NISA自体が「老後の資金を自分自身でちゃんと貯めなさい!」という国からのメッセージだと解釈することもできますね

生活防衛資金の確保について

生活防衛資金については、雇用形態・家族構成・住宅ローン等の有無などで異なります。一概には言えませんが、概ね、(生活費/月)に以下の月数を掛けたものになるかと思います!

| 雇用形態 | 月数 | 参考値 |

| 給与所得者 | 6~12 | 20万円(生活費/月)×6~12月 =120~240万円 |

| 個人事業主 (フリーランス) | 12~24 | 30万円(生活費/月)×12~24月 =360~720万円 |

私の新NISAについての投資計画も、上記の生活防衛資金を確保したうえでの計算となっています!

結論

- 新NISAは控えめに言って神改正!2026年から始めてもまだまだ全然遅くない!

- 30万円×12カ月×5年=1,800万円で非課税保有限度額を使い切ることが投資的には理想。ただし、投資期間直後(6年後)の暴落にでも耐えられるメンタルが必要!!

- 4.3万円×12カ月×35年≒1,800万円の超長期投資であれば、投資枠を使い終わった直後に暴落しても計算上、評価額はマイナスにならない!

そのうえ、55歳でサイドFIRE・バリスタFIREすることも計算上は可能! - 生活防衛資金はしっかり確保しよう!