こんにちは!上級初心者(⇨運営者情報はこちら)です!

今回は、久しくブラックボックス化された年齢別お年玉の総額について私なりに調査・分析し、仮にお年玉総額を投資したと仮定した場合の投資シミュレーションを紹介します。

年初から両親になけなしのお年玉を取り上げられてしまい、今までのお年玉の総額がブラックボックス化している場合、この推定値を参考にご両親に交渉してみてはいかがでしょうか??

年齢別のお年玉の総額を算出

今回、学研教育総合研究所 白書シリーズWeb版の「お年玉の総額」部分をデータ集計しました。

本データのサンプル数(n)は、4~6歳はそれぞれ400(n=400)、7~18歳はそれぞれ200(n=200)です。

そもそものサンプル数が少ないうえに、サンプル数の違うデータ(n=400とn=200)を比較することは正直微妙な処理方法だと思いますが、参考値としてご覧ください。

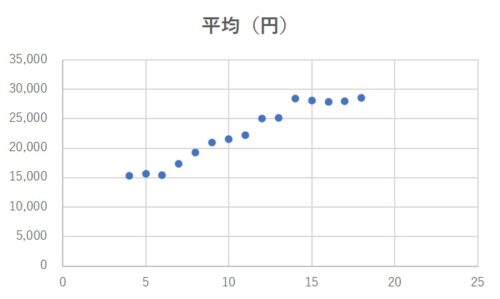

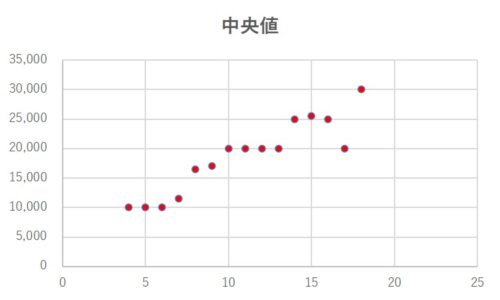

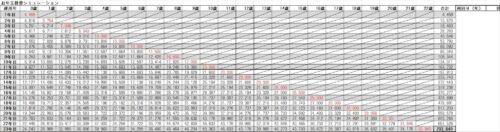

各年齢別データを集計した結果は、以下のとおりとなります。

灰色の部分については、「学研教育総合研究所 白書シリーズWeb版」からデータが得られなかったので空欄となっております。

このままでは、お年玉総額の分析に支障がでますので、Excelの「回帰分析」機能を使用し、空欄部分を推定します。

まず、Excelのグラフ機能を利用し、「平均(円)」と「中央値」の散布図を作成します。

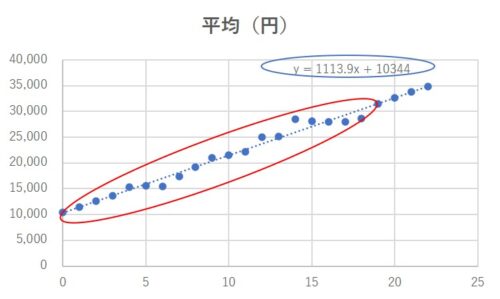

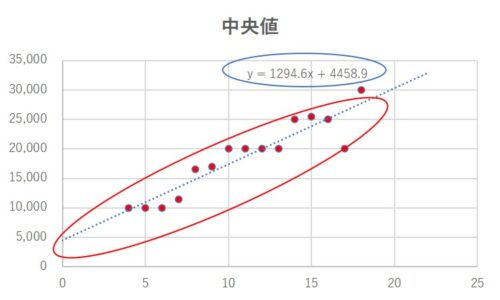

その後、「近似曲線の追加」を使用し、「平均(円)」と「中央値」それぞれの「回帰直線」及び「回帰直線の式」を作成します。

平均(円):y=1113.9x+10344

中央値 :y=1294.6x+4458.9

上記のように、「平均(円)」と「中央値」の回帰直線の式(1次方程式のようなもの)が簡単に作成できます。

この回帰直線の式(1次方程式のようなもの)を利用して、上記表の灰色部分(0歳~3歳・19歳~22歳)を推定すると、以下の赤字部分のとおりとなります。

22歳時点で、

平均(円):総額519,731円

中央値 :総額430,096円

というお年玉総額が蓄積されているようです。

おそろしく多い金額、、、オレでなきゃ見逃しちゃうね!

投資シミュレーション

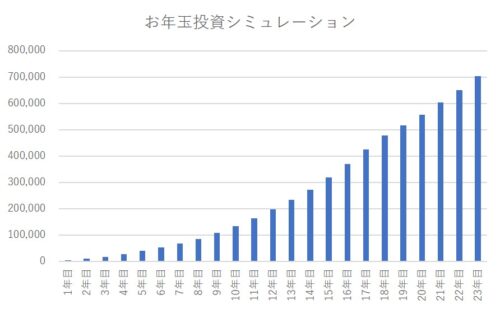

統計的には、「平均(円)」よりも「中央値」の方がより実態を表すと言われています。ここからは、「中央値」のみを使用し、マネーリテラシーの高めの両親が運用していた場合をシミュレーションしてみます。

運用期間が23年間と長期間となるため、多少リスク(ボラティリティー)が高めの金融商品を選択しても良いと仮定し、S&P500に以下の条件で投資した場合をシミュレーションします。

- 年平均利回り8%とする

- 為替差益は考慮しない

- 年初一括投資(お年玉をもらったら即、全額投資)したものとする

上記の条件で投資した結果が以下のとおりです。

22歳時点で、430,096円(お年玉元本)→703,649円(+約270,000円)までお年玉総額が増加しています。

ちなみに、年利回りを5%とした場合は、430,096円(お年玉元本)→491,878円(+約60,000円)となります。

投資期間が20年以上あるので、自分のリスク許容度の範囲内で、ある程度高めのリスクを取った運用をした方が良いかもしれませんね。

未成年の証券口座について(参考)

上記のように投資する場合、お年玉を運用する口座を誰名義にするかという問題が発生します。

未成年の場合、概ね以下の条件で証券口座が開設できるようです。

- 証券口座の持ち主となる子供が18歳未満である。

- 子供の父母または未成年後見人(親権者)が、当該証券会社に総合取引口座を開設済みである。

つまりは、親子で同じ証券会社であれば、子供名義の証券口座も開設可能なようです。

細かい開設条件については、各証券会社のHPをご確認ください。

ちなみに、未成年口座名義人が18歳を迎えた場合、未成年口座は一般口座へ移行されます。

成人した子供本人が、IDやパスワードなどを再設定する必要があるようです。

子供のお年玉を投資で運用する場合、誰名義の証券口座で運用するかという問題が発生します。

両親どちらかの証券口座(新NISA口座)で投資する、または未成年名義の証券口座で投資するかの選択になるかと思います。

どちらも甲乙つけがたいですが、新NISA枠(1,800万円×2人(父母分))を埋められないのであれば、両親どちらかの証券口座(新NISA口座)を利用したほうが節税効果は高いです。

その場合、親子で同じ銘柄を購入してしまうと損益が合計されてしまい、管理しづらくなります。

同じ投資対象(S&P500や全世界)であっても、別の投資信託を購入したほうが良いと思います。(親:eMAXIS Slim 米国株式(S&P500)・子供:楽天・S&P500インデックス・ファンドなど)

新NISA枠(1,800万円×2人(父母分))を埋められるのであれば、未成年名義の証券口座を開設するほうが管理はしやすいかと思います。

1年ごとのお年玉の総額はそれほど大きな金額ではありませんが、20数年積み重なるとやはり大きな金額となります。

最近の学校では、投資(資産運用)についての授業もあると聞きます。

子供が「お年玉で株(投資信託)を買いたい」なんて言う日も近いかもしれませんね!!