こんにちは!

上級初心者(⇨運営者情報はこちら)です!

新NISAを始めて27か月目、iDeCoは14か月目になりました。

この記事では、2026年3月末時点の資産運用状況を詳しく報告し、経済指標や金融政策の影響も交えながら、今後の投資戦略について考察します。

私は主に、投資信託を以下の3つの口座にて購入しています。

- NISA口座(旧つみたてNISA口座含む)

- 特定口座

- iDeCo(個人型確定拠出年金)

余剰資金は、普通口座で持っているのが機会損失だと考えているので適宜、特定口座で運用しています。

手持ちのキャッシュが尽き次第、特定口座から新NISA口座に移します。

資金投入のタイミングを図ることはせず、以下の投資を実践しています。

| 新NISA(つみたて投資枠) | 月初10万円クレカ積み立て |

| 新NISA(成長投資枠) | 月初20万円現金積み立て |

| 特定口座 | 毎日現金積み立て(2026年4月から毎日2,000円積立) |

| iDeCo(個人型確定拠出年金) | 毎月2万円積み立て |

| 旧NISA(つみたてNISA) | 2023年積立終了後、完全放置 |

旧NISA(つみたてNISA)は、投資金額は少ないですが比較的早い時期に開始したのでトータルリターンが高く、私の精神安定の支柱となっています。

iDeCoは、2025年2月から拠出を開始しました。

2025年の確定申告により、微々たるものですが還付金が戻ってきたのでそれも即座に投資に回しました。

iDeCoは、出口戦略(一括受取による退職所得控除や今後の制度変更など)の難易度が高いですが、節税と税の繰延効果を期待しています。

私個人の2026年NISA投資計画については、次の記事を参考にご覧ください。

インデックス投資の構成について

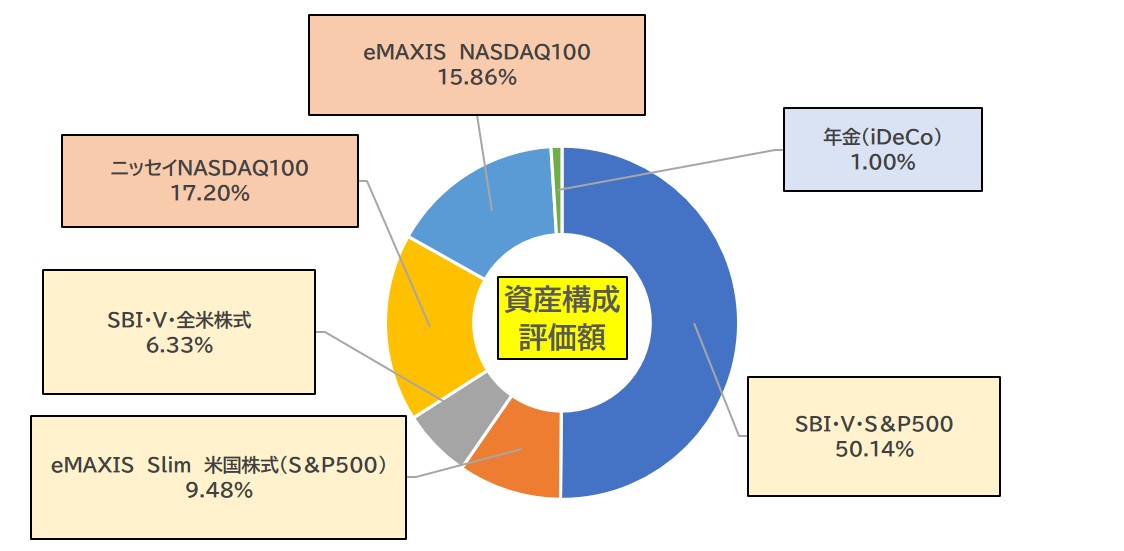

投資対象は、以下の5つの投資信託となっています。

| S&P500 | ・SBI・V・S&P500(新NISA口座) ・三菱UFJ‐eMAXIS Slim 米国株式(S&P500)(特定口座・iDeCo) |

| NASDAQ100 | ・ニッセイNASDAQ100(特定口座・新NISA口座) ・三菱UFJ‐eMAXIS NASDAQ100(特定口座) |

| 全米株式 | ・SBI‐SBI・V・全米株式(旧つみたてNISA口座) |

米国への全集中投資(S&P500:約60%・全米株式:約6%・NASDAQ100:約33%)をしています!

米国株一点集中の理由は、以下のとおりです。

- 世界中ほとんどの国に米国企業が進出し、そのサービスを利用している=実質アメリカ企業が世界企業といえる(どの国でもGoogle、Amazon、Meta(Facebook)、Apple、Microsoft、Tesla、NVIDIAの製品ありますよね)

- マグニフィセント・セブン(M7)以外で世界を変えるようなIT技術を持った企業が米国内外から出現したとしても、M7などの米国企業が素早く買収する可能性が高い

- 先進国のなかで群を抜く高い人口増加率かつ低い平均年齢(政治に左右されることもあるが、移民を多く受け入れる土壌がある)

- 政治が比較的、安定している(「民主主義」が国家体制として完全な形だとは思わないけれど、今のところ一番安定はしている)

- 株主への利益還元を重視している(「株式会社=株主の所有」という米国の企業文化がそうさせている。日本の場合、いまだに株式会社=株主「以外」の利害関係者のもの(顧客、取引先、地域社会、従業員、行政機関など)という考え方が根強い。ナンセンス)

- 経済成長率や人口増加率の高さだけが株価上昇の要因ではない(投資環境の法的整備や他国から優秀な人材が集まりやすい環境が重要であり、その基盤はそうそう変わるものではない。インドや中国の経済成長は確実だと思うが、優秀な人材は米国で起業するはず。)

- 海外資産に投資する場合、株価指数だけでなく為替にも気を配る必要があるが、円に対して強くあり続けられるのは現状、ドルしか考えられない

- 上記の理由から、世界中からとにかく優秀な人材が集まりやすい

新NISA口座では、月初10万円クレカ積み立て+月初20万円現金積み立てています。

加えて、毎日一定金額を特定口座にて積立投資しています!

毎日積立をする理由は、以下のとおりです。

- 毎日積立すれば、常に機会損失を避けられる(理論上、年初一括投資の方が機会損失が少なくパフォーマンスが高いのは承知のうえです)

- 少額でもいいから常に投資し続けることで、投資金額の増加などに抵抗が少なくなる(金融資産を保有していても積み立てを止めてしまうと、また再開するのは結構心理的ハードルが意外と高くなる)

- 日々の株価(値動き)に動揺しなくなるので、継続しやすい(毎日積立してるのでこれ以上の「時間」の分散投資は不可能)

- 株式市場から撤退することなく、ずっと相場に居座り続けたい

- 毎月積立・毎週積立などと比較して、個人的には毎日積立のほうが一番メンタルが安定する積立方法である(投資による株価変動に慣れてきたら、年初または月初の一括投資も全然あり)

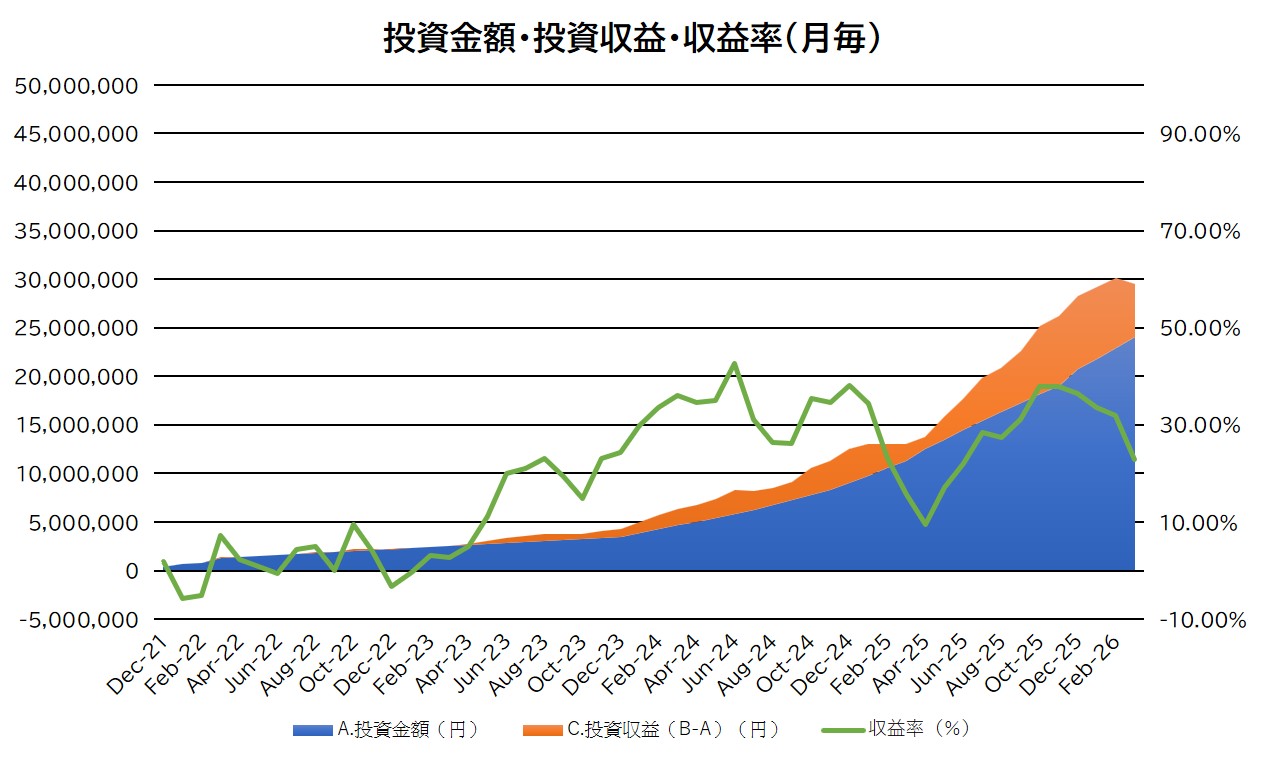

投資金額・評価額・収益率の推移(月毎)

2026年3月も、投資方針に一切ブレることなく淡々と毎日積立を継続し、「特定口座」にて840,000円/月の投資信託を購入しました!

また、「iDeCo(確定拠出年金)」にて20,000円/月の投資信託も購入しました。

「新NISA口座」(つみたて投資枠・成長投資枠)では、引き続き300,000円/月の投資信託を購入しました。

収益率は、前月比で▼9.01%となり、トータルで△20.90%となりました。

昨今の下落により金融資産(iDeCo含む)の評価額が3,000万円を割れてしました。

2026年3月の総括・感想について

総括

指数

S&P500:6,528pt(▼5.13%)

NASDAQ100:23,740pt(▼5.01%)

為替(ドル/円)

若干ドル高円安→△1.17%

経済指標

・雇用統計:失業率→若干上昇。

非農業部門雇用者数→事前予想より大幅に低い。

・生産者物価指数(PPI):市場予想より高い。

・消費者物価指数(CPI):市場予想と一致。

・個人消費支出(PCE):市場予想とほぼ一致。

金融政策

3月:市場予想通り政策金利は据え置き。

雑感

アメリカ・イスラエルによるイランへの軍事作戦は、当初は短期的なものかと思われましたが、まだ終結の見通しが立っていません。

原油価格も高止まりが続いており、日本をはじめ東アジアの国々では供給不安が露呈しています。

それにより、株式市場も一層不安定化しています。

声を大にして言いたいのは、世界経済や株式市場は常に先行きが不透明なものです。

一時的な下落(数%~10%程度)は1年に何度も起きます。

ただし、現金と違い株式は長期的には右肩上がりで成長するという過去の実績から投資しているだけであって、未来において確実に株価が上がることを保証している訳では決してありません。

私の投資方針は、「超長期インデックス投資」ですので、短期の上げ下げには一喜一憂しないようにしています。

インデックス投資家のなかではよく言われることですが、相場が良い時も悪い時も変わらず淡々と投入した資金が、後々になって大きな含み益を生むこととなります。

特に相場が悪い時であれは、追加購入で平均購入金額を下げられるので良きです。

ある意味、「株価の暴落」こそインデックス投資家にとって「含み益」の源泉とも言えます!

「いつか必ず暴落がくる」ということを念頭に置きつつ余剰資金で投資を継続し、相場が良い時も悪い時も株式市場から絶対に撤退しないよう引き続き、注意しながらメンタルの安定に努めていきたいです。

むしろ、株価暴落時に通常よりの多くの資金を追加投入するくらいのメンタルと多少の余剰資金を持ち続けるべきだと思います。

戦争・紛争などを望んでいる訳ではありませんが、投資と感情を切り離し好機において資金を投入をするだけです。

実際、資産家の多くは株価の暴落時に誕生しているようです。

引き続き、2026年のNISA・iDeCo用の投資資金確保や投資戦略を堅持し、市場で何が起こっても、己の航路を守り、淡々と自分のペースで投資を継続しましょう!!

投資に慣れてきた方で余剰資金がある場合は、普通口座や国債で資金を眠らせておくよりも特定口座やiDeCoでの運用も検討したほうが良いかもしれませんね!

生活防衛資金を最低限は残し、余剰資金は早期に株式市場にさらすことによって引き続きリターンを取っていきたいです。

一時的に不安定な相場になることも覚悟しながら、引き続き2026年も日々の投資に勤しみましょう!